Por: Alexander Eslava Sarmiento (*)

Históricamente, los puertos marítimos han servido como medio para facilitar el comercio y el suministro de materiales y energía. En este sentido, y con el propósito de descarbonización de la economía global, los puertos marítimos contribuirán significativamente a la transición hacia economías más verdes. El Hidrógeno (H2) verde puede ser la piedra angular para conectar diferentes sectores industriales y económicos, como el marítimo, el del petróleo y el gas, el turismo de cruceros, la distribución y transformación a granel, las centrales térmicas, los operadores de redes eléctricas y la energía eólica marina, que normalmente se alojan en zonas portuarias.

La transición energética de los combustibles fósiles (carbón, petróleo y gas natural) a las energías renovables es acción clave para descarbonizar la economía global. Esto, con el propósito de evitar los impactos negativos e irreversibles del Cambio Climático Global (CCG).

Sin embargo, en la próxima década, la mayor parte de la energía necesaria seguirá procediendo de fuentes fósiles. Afortunadamente, la mayor tasa de crecimiento se observará en las fuentes de energía renovables. Según el informe World Energy Outlook 2022 de la Agencia Internacional de Energía, la demanda de carbón alcanzará un pico en los próximos años, el gas natural se estabilizará a fines de la década de 2020 y la demanda de petróleo alcanzará un pico a mediados de la década de 2030 antes de comenzar a disminuir. Se espera que la proporción de combustibles fósiles en el suministro total de energía disminuya de poco menos del 80 por ciento, en 2020 a poco más del 60 por ciento en 2040; alrededor del 60 por ciento de toda la nueva capacidad de generación de energía hasta 2040 deberá considerar las energías renovables.

El H2 verde como posible combustible marino alternativo

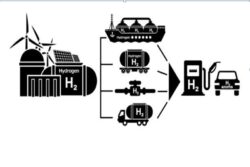

En este escenario, el interés por el H2 verde como posible combustible marino alternativo está creciendo: gracias a sus características favorables para aplicaciones marinas a bordo, garantiza una navegación con cero emisiones locales, alta densidad energética, no ser ni tóxico, ni corrosivo, y al ser potencialmente neutral en carbono sin plantas adicionales de captura y almacenamiento de carbono (como se necesita para el metanol); los puertos podrían desempeñar un papel central a la hora de establecer y sostener la demanda de H2 verde para el sector marítimo, no sólo habilitando una infraestructura de abastecimiento de combustible adecuada, sino albergando sitios de producción en zonas portuarias. Ya se han desarrollado y están funcionando en todo el mundo varios buques de H2, pero su uso generalizado todavía está limitado por diferentes aspectos.

Recientemente, el H2 ha atraído la atención en el debate sobre la transición energética y la descarbonización de la economía global. Se espera que el H2 cubra hasta el 12 por ciento de la demanda energética mundial para 2050. La transición al H2 verde no es simplemente un reemplazo de combustible, sino un cambio hacia un nuevo sistema con perturbaciones políticas, técnicas, ambientales y económicas.

Te puede interesar: ¿Qué es el hidrógeno verde?

Datos

El 96 por ciento de la producción de H2 se realiza mediante gas natural (H2 gris). El H2 azul (producido a partir de gas natural), se vuelve neutro en carbono mediante la captura y almacenamiento de las emisiones de CO2. El H2 verde (se obtiene mediante electrólisis, para dividir el agua en H2 y oxígeno), no tiene impactos de carbono, ya que la energía utilizada para la electrólisis proviene de fuentes renovables (eólica, agua, solar); la producción de H2 verde cuesta entre dos y tres veces más que el H2 gris o azul.

Por tanto, el uso de H2 verde como materia prima y combustible puede reducir las emisiones en la industria y hacer una contribución importante a los Objetivos de Desarrollo Sostenible (ODS) para 2030 y 2050. Cuando se produce en momentos y lugares donde los recursos de energía solar y eólica están disponibles en abundancia, el H2 renovable puede respaldar al sector eléctrico, proporcionando almacenamiento a largo plazo y a gran escala, además de mejorar la flexibilidad de los sistemas energéticos al equilibrar la oferta y la demanda.

El interés actual en el H2 verde está impulsado por un mayor enfoque en las emisiones netas cero, combinado con una importante caída de los costos de la electricidad renovable y un reciente aumento del costo de los combustibles fósiles debido a las tensiones geopolíticas y la guerra en Ucrania; así, se espera que la demanda de H2 verde despegue a mediados de la década de 2030. Para entonces, el H2 verde debería haber llegado a competir en costos con el H2 de combustible fósil a nivel global. En consecuencia, para la Unión Europea el H2 es prioridad en la transición energética. En julio de 2020, la Comisión Europea lanzó la estrategia para la integración de sistemas energéticos y la estrategia (por separado) para el H2; explora el potencial del H2 renovable para ayudar a descarbonizar la UE. Ese mismo mes, se creó la Alianza Europea por un H2 Limpio, con el objeto de apoyar el despliegue a gran escala de tecnologías de H2 limpio para 2030, reuniendo la producción de H2 renovable, la demanda de la industria, el transporte; fijando objetivos para el uso de energías renovables en combustibles para el transporte, requiriendo básicamente inversiones en combustibles verdes basados en H2.

De hecho, un buen número de puertos marítimos a nivel global desempeñan papel esencial como centros de importación o exportación de energía, operando grandes flujos de combustibles fósiles como carbón, petróleo crudo y gas natural. El gas llega, ya sea a través de buques (transportadores de GNL), utilizando terminales especializadas en aguas profundas, o a través de gasoductos, que terminan en la zona portuaria. Los puertos marítimos suelen albergar grandes plantas de energía.

La disponibilidad de terrenos y agua de refrigeración, y la presencia de grandes clientes industriales, son algunas de las razones para que las empresas productoras de energía establezcan negocios en zonas portuarias. Si bien muchos parques eólicos se instalan en alta mar o en zonas abiertas en el interior del continente, varios puertos marítimos albergan parques eólicos, instalados en rompeolas o en estrechas extensiones de tierra cerca del mar. La presencia de centrales eléctricas e infraestructura de distribución de energía genera empleos directos y valor agregado, no sólo para las propias centrales eléctricas, sino también para las plataformas de distribución de energía y para las operaciones de las terminales (manejo de carbón, gas, otros). La planta también es una importante creadora de empleos y valor agregado en otras industrias y servicios, como empresas de ingeniería, empresas de construcción, empresas de mantenimiento y reparación, empresas de estudios e inspección y servicios de seguridad.

Te puede interesar: Walmart Chile inaugura la primera planta industrial de hidrógeno verde

La transición energética desafía a los puertos centrales energéticos existentes, preparándolos para una futura disminución de las actividades relacionadas con los combustibles fósiles y para adoptar la producción, operación y almacenamiento de energías renovables, entre ellas el H2 verde. Potencialmente, esto puede tener implicaciones de gran alcance para los puertos. Se espera que el H2 verde asuma un papel destacado en el nuevo panorama energético emergente en los puertos. De hecho, los puertos pueden desempeñar un papel crucial en la producción y distribución de H2 verde. Son nodos importantes, dada la demanda local actual y futura de H2, los parques marinos emergentes y como cruces de nodos de transporte, algunos de los cuales podrían pasar al H2 o combustibles relacionados (buques, barcazas, camiones). Además, la infraestructura y las capacidades de manipulación de los puertos marítimos los convierten en ubicaciones privilegiadas para el almacenamiento y distribución de H2. Los puertos marítimos pueden servir como centros para la exportación de H2 verde a otros países, ayudando a impulsar la transición global hacia la energía limpia. Los puertos marítimos que buscan una posición sólida en el H2 verde (centros de energía y materias primas y productores; ofrecer energía verde asequible a todos los actores de las zonas portuarias, en todo momento, para mantener la gran industria en la región) tienen el desafío de estar activos en todas las partes de la cadena de valor del H2.

Comercio marítimo

Varios países dependen en gran medida del envío de combustibles fósiles importados, especialmente ante la falta de oleoductos o conexiones ferroviarias con los países exportadores. Hoy día, el 31 por ciento del comercio marítimo en peso se compone de combustibles fósiles, y el petróleo y el carbón transportados por buque representan respectivamente el 16 por ciento y el 11 por ciento del comercio marítimo mundial. En el mercado de la energía, los sitios de producción generalmente están ubicados cerca de los sitios de extracción y procesamiento, mientras que el consumo generalmente se distribuye en diferentes lugares. Así, el transporte marítimo y los puertos globales se vuelven fundamentales, actuando como centros energéticos para recibir, producir y/o suministrar energía tanto a los distritos urbanos como a los industriales. Además, las industrias asentadas en los puertos marítimos pueden beneficiarse directamente de un acceso inmediato a las materias primas, gracias a los costos de transporte reducidos y al acceso más fácil a múltiples proveedores.

Por tanto, una ubicación favorable, una red de oleoductos bien desarrollada, una sólida conectividad marítima a nivel mundial, infraestructura logística y terminales de última generación, ecosistemas industriales eficientes, que funcionen bien y una sólida base de clientes son factores importantes que permiten a un puerto marítimo desempeñar un papel importante y pionero en una economía emergente del H2 verde, posicionándose como un centro de importación, tránsito y producción de H2 verde. Tanto la producción local como las importaciones juegan un papel crucial en esto. Se espera que los primeros proyectos relacionados con las importaciones de energías renovables tomen forma entre 2025 y finales de esta década. Se llevan a cabo amplios estudios de viabilidad para analizar las regiones ideales de abastecimiento, preparar los puertos marítimos para recibir los transportadores de H2 verde del futuro y establecer proyectos piloto específicos en el contexto de una economía sostenible.

Contexto actual

La industria portuaria está participado en iniciativas más pequeñas sobre la producción y el uso de H2; varias empresas de logística planean producir H2 verde en sus instalaciones en zonas portuarias utilizando la electricidad proporcionada por los paneles solares de los almacenes, o utilizar equipos terminales o de transporte interno de la empresa impulsados por H2, conectados a estaciones móviles de servicio de H2. En general, el enfoque en el H2 verde conecta a diferentes partes y estimula la colaboración entre cadenas de valor en los puertos marítimos y sus alrededores. De hecho, la Asociación Internacional de Puertos se unió a la Coalición Mundial por el H2 en Puertos en 2021. La coalición es parte de la “Iniciativa H2”, dedicada a apoyar la ampliación del H2 limpio. en la economía global. El programa está gestionado por la Agencia Internacional de Energía.

Investigar la viabilidad técnica y económica de las posibles cadenas de valor del H2 verde es crucial para el desarrollo sostenible de la producción y el consumo de energía basados en el H2. La búsqueda de la forma más barata de producir y transportar H2 implica preguntas clave como: “¿desde qué distancia es más rentable transportarlo en buques?”, “¿cuándo se podrían utilizar tuberías?” y ‘¿de qué forma se va a transportar el H2?” (gaseoso, líquido, unido a metales (hidruros metálicos) o carbono) y “¿cuándo se evitará la conversión nuevamente?” (ingresar inmediatamente a la industria en forma gaseosa). En la actualidad, todavía hay bastante incertidumbre sobre cuál será el transportador de H2 preferido, en cuanto a las reglas y regulaciones, los estándares de seguridad y la certificación, y el impacto que tendrán en las cadenas de suministro de H2 (seguridad relacionada con el transporte de amoníaco cerca de áreas urbanas). Lo anterior, requiere de la alineación de esfuerzos respecto a estándares y certificación, a través de criterios de sostenibilidad comunes para el H2 comercializado, así como la alineación de metodologías para la certificación del H2 y esfuerzos para establecer estándares técnicos armonizados.

Te puede interesar: Logística verde: búsqueda entre el equilibrio económico y ecológico

El H2 verde, al igual que el gas natural, requiere conversión para su almacenamiento y transporte debido a su baja densidad (0,084 kg/m3). La conversión se puede lograr de tres maneras: compresión, licuefacción y composición química. El H2 líquido (HL2) tiene una densidad de 70,8 kg/m3, y su volumen es 1/800 del H2 gaseoso, lo que aumenta la eficiencia de almacenamiento y transporte. Las formas de composición química prometedoras de H2 podrían ser CH2, HL2, amoníaco, metanol y los portadores de H2 orgánico líquido (PHOL). El H2 verde, en cualquier forma, puede llegar a su destino a través de oleoductos, camiones cisterna, camiones cisterna o buques. Para el transporte marítimo, los puertos son los enlaces más esenciales. Las diferentes vías técnicas de conversión de H2 provocan diferentes características de los puertos y de los buques. La distribución se requiere una vez que el H2 llega al puerto. El envío es como las arterias, mientras que la distribución es como los capilares que transportan H2 a los usuarios finales. Los modos de distribución pueden ser a través de carrotanques, ferrocarriles, oleoductos y buques. Se requieren buques de abastecimiento de combustible si los usuarios finales son buques.

Por tanto, los puertos marítimos tienen el desafío de desarrollar la infraestructura necesaria para cada uno de estos transportadores de H2. El Instituto de Estudios Energéticos de Oxford ha demostrado que será extremadamente importante llegar a un acuerdo sobre el portador de H2 más apropiado, ya que esto hará que toda la cadena de valor del H2 sea más económica y eficiente. Aunque cada uno de estos combustibles tiene sus propias ventajas y ofrece un conjunto distintivo de beneficios, ninguno de ellos es perfecto ni posee las características de una solución perfecta para el transporte de H2. Es probable que el progreso tecnológico en otras aplicaciones de descarbonización, cambien drásticamente el enfoque hacia el transporte de H2 a larga distancia.

Independientemente de la solución técnica y los estándares elegidos, es probable que el H2 verde influya en la geografía del comercio energético, regionalizando nuevas relaciones energéticas, con el surgimiento de nuevos centros de influencia geopolítica; se estima que más del 30 % del H2 verde podría comercializarse a través de fronteras para 2050; una proporción mayor que la del gas natural actual. Los importadores netos de energía, como Chile, Marruecos y Namibia, están emergiendo como exportadores de H2 verde, mientras que los exportadores de combustibles fósiles, como Australia, Omán, Arabia Saudita y los Emiratos Árabes Unidos están considerando cada vez más el H2 verde para diversificar sus economías. De igual manera, estudios recientes indican de oportunidades comerciales concretas en Sudáfrica, México e Indonesia, que podrían aprovechar el alto potencial de energía renovable de sus países y crear un mercado de exportación para combustibles limpios derivados del H2 y al mismo tiempo generar empleos verdes. Los países que esperan ser importadores, como Japón y Alemania, ya están desplegando una diplomacia dedicada al H2. En términos del equilibrio entre oferta y demanda, el potencial técnico para la producción de H2 supera significativamente la demanda global estimada. Por tanto, aprovechar el potencial de regiones como África, América, Medio Oriente y Oceanía podría limitar el riesgo de concentración de las exportaciones, pero muchos países necesitarán transferencias de tecnología, infraestructura e inversiones a gran escala.

Ud. podrá accceder a la nota completa en RevistA Énfasis Sudamérica edición marzo 2024. Ingresá aqui.

(*)Ingeniero y consultor portuario. Especialista en Logística Internacional. Colombia.

Te puede interesar: