Durante los primeros tres meses de 2024, el segmento premium del mercado de oficinas continuó dando signos alentadores. A pesar de la persistente incertidumbre política, este trimestre mantuvo una tendencia positiva. Así lo indica el último informe de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

Te puede interesar: El Mercado Inmobiliario espera inversiones en el segmento industrial y logístico

La tasa de vacancia experimentó un incremento de 1,1 puntos porcentuales, cerrando en 15,9%. “Es importante destacar que este aumento no se debió a una disminución en la demanda de espacios de trabajo, sino al ingreso de nuevos proyectos al mercado. La absorción neta fue de 9.564 m², lo que demuestra un buen desempeño en la ocupación de espacios de calidad y sigue reflejando una tendencia positiva en la absorción de metros disponibles”, explicó Rafal Valera, director de Brokerage de Cushman & Wakefield.

El precio pedido promedio fue de 24,43 USD BNA/m², con una variación de apenas centavos. “En resumen, el primer trimestre de 2024 reflejó un panorama positivo para el segmento premium del mercado de oficinas, con indicadores sólidos a pesar del contexto actual. La culminación de proyectos de oficinas traerá cambios positivos respondiendo a la demanda de distintos tipos de espacios de trabajo de las empresas”, agregó Valera.

Te puede interesar: El Mercado Inmobiliario espera inversiones en el segmento industrial y logístico

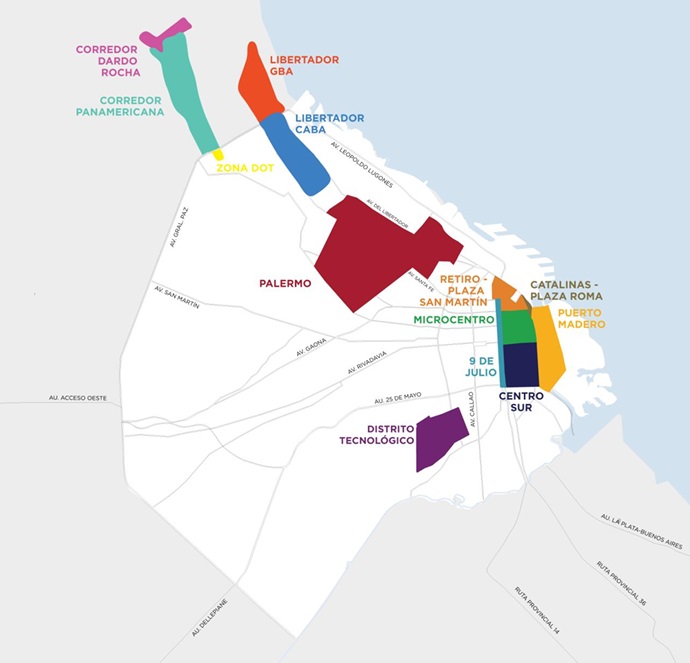

La absorción neta registró una cifra de 9.564 m², siguiendo la tendencia del último período del año anterior. Los submercados más demandados fueron Libertador CABA y Catalinas-Plaza Roma, sumando una absorción positiva de 8.564 m² entre ambos, en consonancia con las necesidades de las empresas de ocupar espacios con ubicaciones estratégicas y condiciones de alta especificación, para potenciar sus operaciones.

El precio pedido promedio mantiene su tendencia, cerrando el trimestre en 24,53 USD BNA/m², con una mínima variación respecto del registro anterior debido al ingreso de nuevos proyectos premium. Se espera que eventualmente los valores en el futuro respondan a las nuevas medidas económicas y al ingreso de metros al mercado.

Panorama futuro

Luego de varios períodos con pocas entregas de metros cuadrados, el sector inmobiliario corporativo se encuentra en una fase de culminación de proyectos, algunos de los cuales estaban en pausa desde antes de la pandemia. El inventario pasó de 1.693.926 m² a 1.731.196 m² debido a la entrega de 37.270 m², la mayoría de los cuales corresponden a un desarrollo ubicado en la zona de Libertador CABA, una de las más demandadas.

Con 321.402 m² en construcción, varias obras están acelerando su ritmo ante los incrementos en los costos, que podrían seguir aumentando dada la situación económica del país.

Debido a la incertidumbre económica y política, los metros proyectados continúan siendo 290.765 m², a la espera de cómo responda el mercado a varios factores que podrían modificar la demanda de los nuevos espacios de trabajo.

Clase B

En cuanto a las oficinas clase B, este mercado presentó durante el primer trimestre del año una tasa de vacancia de 11,8%, lo que implica una caída interanual de 0,2 p.p., y de 0,6 p.p. respecto del trimestre previo.

La superficie alquilada fue de 8.185 m², mientras que la desocupada fue de 5.898 m², por lo que la absorción neta fue de 2.287 m². Este resultado demuestra una puja de la demanda de oficinas clase B, donde la superficie alquilada del trimestre creció 133% respecto al primer trimestre de 2023.

El precio de alquiler promedio disminuyó en 31 centavos de dólar, una pequeña variación del 1,96% en términos porcentuales. El submercado de menor precio continúa siendo Centro Sur, a 10,36 USD/m2/mes, y el de precio más elevado es Libertador CABA, a 20,54 USD/m2/mes.