En 2023, se observó un aumento generalizado de la absorción, con casi el 50% de toda esta demanda concentrándose en la ciudad de San Pablo, según expresa el informe regional semestral del mercado de inmuebles logísticos que realizó el área de Investigación de Mercado de Cushman & Wakefield,

A su vez se indica que exitió un cambio relevante respecto al año anterior es el aumento de la vacancia en la mayoría de los países, alcanzando un incremento interanual de 7% en el mercado chileno. Gran parte de esto se debe a que la producción (nuevo inventario) supera la absorción neta, lo que impacta finalmente en la disponibilidad de superficie.

Te puede intereresar: El Mercado Inmobiliario espera inversiones en el segmento industrial y logístico

“En todos los países existe una fuerte demanda de espacios con especificaciones de alta calidad, en cuanto a la altura, resistencia del suelo, ubicación y sostenibilidad. Es por ello por lo que las principales absorciones se han dado en depósitos logísticos clase A+ y A”, detalló Carolina Wundes, coordinadora de Investigación de Mercado de Cushman & Wakefield.

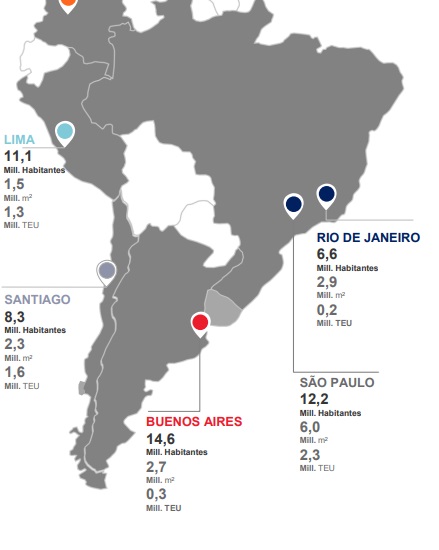

En Bogotá, la vacancia continuó la tendencia a la baja iniciada en 2020, ubicándose en 1,2% al cierre de 2023. Lima, terminó el año con una absorción neta interanual de 80.785 m2, distribuidos principalmente entre las zonas Sur y Este, representando un aumento significativo del 165% en comparación con el año anterior.

En Buenos Aires, la sólida demanda en el mercado de centros logísticos durante los últimos dos años impulsó la construcción de proyectos que se completaron durante los últimos meses de 2023 y añadieron 159.653 m2 al inventario, que alcanzó los 2.499.657 m2. Santiago, presentó una producción semestral de 227.000 m2, con un total de 7 naves, la mayoría ubicadas en el submercado Norponiente, en un radio de 7 a 14 km del centro de la ciudad.

La demanda de espacios en Río de Janeiro, durante 2023 aumentó dos veces en comparación con 2022, resultando en una variación de la absorción neta de 23.204 m² a 52.245 m². El mercado logístico de clase A en el estado de San Pablo registró una absorción neta de 558,473 m² en 2023, un aumento del 62% en comparación con 2022. Este valor fue el más alto registrado en toda la serie histórica. Entre los mercados monitoreados, los de mayor absorción neta anual fueron Guarulhos (346.000 m²) y Barueri (103.000 m²).

Inventario y puertos

El crecimiento del inventario alcanzó una cifra promedio del 10% en la región en 2023. Bogotá y Santiago lideran este crecimiento con un promedio del 14%, acercándose cada vez más al inventario de Buenos Aires y Río de Janeiro el cual se ubica por encima de los 2 millones de m2.

En tanto, considerando la actividad en los puertos de las ciudades analizadas, según fuentes oficiales, durante el segundo semestre de 2023, el Puerto de Santos lidera con 2,2 millones de TEUs, seguido por los puertos de Cartagena, San Antonio y Callao con un promedio de 1,5 millones de TEUs acumulados durante el segundo semestre del año.

Te puede interesar: La historia del contenedor

Oferta, demanda y precio

Los indicadores promedio muestran que la tasa de vacancia en América del Sur es de aproximadamente el 8%, con un precio pedido de alquiler de 6,13 USD por m2.

En 2023, la absorción neta de espacios de almacenamiento fue de 1.300.000 m2, lo que representa un aumento del 20% en comparación con el mismo indicador del año anterior. San Pablo, Santiago y Bogotá se destacan como las ciudades con los mayores indicadores de absorción neta, con 558.473 m², 271.314 m² y 244.688 m², respectivamente.

Al término del segundo semestre de 2023, el precio promedio de alquiler pedido en las ciudades sudamericanas es de 6,13 USD/m², un 18% superior a la de 2022 (5,18 USD/m²). Bogotá y Buenos Aires incrementaron significativamente este indicador entre semestres, con variaciones de 8% y 30%, respectivamente.

Rentabilidad

“Las tasas de capitalización en Sudamérica continuaron una tendencia al alza en 2023, a pesar de que los países dejaron de aumentar las tasas de interés de los bancos centrales e incluso comenzaron a disminuirlas. Esto se debe a una menor liquidez, menos inversores y menos deuda disponible, lo cual impacta directamente en la prima de riesgo para la clase de activos inmobiliarios. En la mayoría de los mercados se produjo un aumento de los nuevos desarrollos debido al incremento de la demanda en 2021 y 2022, lo que tendrá un efecto en la vacancia a partir de 2024 y, posteriormente, en el precio de alquiler pedido. San Pablo destaca como el mercado más transparente y líquido de la región. En el otro extremo, Perú está experimentando una recesión económica que tendrá su efecto en la demanda industrial, y más ampliamente en el sector inmobiliario” destacó Herman Faigenbaum, CEO de Cushman & Wakefield Sudamérica.

Perspectivas a futuro

En algunas de las ciudades analizadas, la demanda se mantiene fuerte y estable. Sin embargo, es posible que este comportamiento disminuya, especialmente en Santiago y Buenos Aires. Lima y Bogotá son mercados que muestran un claro aumento de la demanda, lo que se traduce en una progresiva disminución de la disponibilidad y la vacancia. Actualmente, el mercado que muestra mayor demanda frente a la producción existente es Bogotá, por lo que se espera que para 2024 los indicadores de disponibilidad se reduzcan.

En Buenos Aires y Río de Janeiro, el aumento de la superficie en construcción de espacios para depósitos ha generado una sobreoferta durante 2023 que, con los niveles de demanda actuales, podría resultar en un aumento de la disponibilidad en el mediano plazo.

San Pablo y Santiago mantienen una superficie en construcción que crece en paralelo a la demanda, aunque es importante destacar que gran parte de la absorción positiva en el mercado de depósitos logísticos de Santiago (80%) corresponde a demanda antigua, contratos de centros en construcción firmados durante el año 2022.