Por: Dra. Ing. Lourdes Perea Muñoz- Mag. Ing. Daniel Suarez Anzorena (*)

Al surgir el concepto de “Cadenas de Suministro” se tomó consciencia de que la competencia no es empresa vs. empresa sino cadena vs. cadena. Hoy mantener una ventaja competitiva requiere la constante actualización de recursos y formas de trabajo.

Nos proponemos en este artículo, integrar diferentes estudios y reportes, junto a la experiencia realizada por el Centro de Industria 4.0 de la Universidad Austral en el acompañamiento a las compañías. Se busca aportar una visión integral y actualizada del grado de avance y proyección de las empresas, junto a las cadenas que integran hacia la Industria 4.0

El principal objetivo de la Industria 4.0 consiste en permitir a las empresas obtener información a partir de datos, para asistir en la toma de decisiones basadas en el conocimiento, y de esta manera reaccionar ágilmente a eventos internos o externos (cambios en la demanda, bajos niveles de stock en un cliente, desgaste de un componente en una máquina, problemas de tránsito para la distribución, etc.). Agilidad es reducir el tiempo que transcurre entre la identificación de un evento y el efecto resultante de la decisión tomada.

Todas las actividades que forman parte del proceso de adaptación consumen tiempo, y ese tiempo que transcurre entre la visualización y la puesta en marcha de la medida necesaria, es inversamente proporcional al valor que obtenemos de esa adaptación. Por ejemplo: no obtendríamos el mismo valor si reaccionáramos recién ante la ocurrencia de un faltante de mercadería para desencadenar el proceso de reabastecimiento, con todos los costos asociados al quiebre de stock, que si tenemos implementado un sistema de planificación colaborativa.

La necesidad de adaptación se hace cada vez más evidente en la medida que se va complejizando todo el entorno y la propia operación.

Para hacer realidad la transformación digital (TD) en toda la cadena de valor, y poder así obtener una mayor agilidad, contamos con una serie de tecnologías habilitadoras. Éstas permiten la visualización en tiempo real (a través de sensores, conectividad, cloud computing, iot), capacidad de análisis en tiempo real (técnicas de big data y analítica avanzada, inteligencia artificial) y toma de decisión, en algunos casos, autónoma (sistemas de visualización, simulación, machine learning, actuadores, blockchain).

Ahora bien, para mantener y fortalecer una ventaja competitiva en la cadena de suministro, el cambio hacia una mayor adaptabilidad y agilidad, depende de lograr una real integración de los procesos internos (entre funciones) y externos de una empresa (en la cadena de valor), compartiendo información en tiempo y forma sobre el estado de los diferentes procesos y elementos físicos. Es decir, dotar a la cadena de visibilidad y transparencia al incorporar capacidades digitales.

Estado de la Transformación digital de las Cadenas de Suministro en el Mundo y en LATAM

De acuerdo a un estudio publicado en 2019 por el BID denominado “Cadenas de Suministro 4.0” (1) la Trasformación Digital de los distintos integrantes de la cadena, en el mundo y en la región avanza a ritmos diferentes, y las principales tendencias son:

- Tendencias en economías avanzadas:

Las grandes multinacionales son las locomotoras de la transformación digital, acompañadas por proveedores de servicios logísticos y en algunos casos por sus proveedores de primer nivel. Se observa en cambio cierto rezago en proveedores de segundo nivel y Pymes.

El derrame tecnológico que se da entre multinacionales y sus proveedores de primer nivel, se ve limitado cuando estos se ubican en países emergentes.

Los grandes operadores logísticos ya están involucrados en un proceso de innovación tecnológica similar al de los grandes fabricantes. Mientras que la digitalización de operadores de menor tamaño enfrenta barreras similares a las pymes de manufactura, con distintos grados de desarrollo.

La dependencia de los grandes operadores en proveedores logísticos pequeños para las operaciones locales y de última milla, puede repercutir en una reducida visibilidad y transparencia respecto del estado de mercancías en tránsito para los grandes fabricantes. Estos últimos tienden a seleccionar a proveedores logísticos que puedan asegurar trazabilidad completa, o a instalar dispositivos propios en los contenedores, excluyendo así al proveedor logístico del flujo de información.

Las empresas de transporte, especialmente las Pymes, representan un importante cuello de botella en términos de la digitalización de la cadena de suministro.

- Tendencias en las Cadenas de Suministro en LATAM

Respecto a la experiencia recabada en los países avanzados, donde las empresas multinacionales lideran la transición hacia CS 4.0, el “efecto tracción” de sus subsidiarias en la América Latina es menor. El estado en la región es más bien embrionario, pero con un grado de avance importante en Multinacionales y Multilatinas.

La adopción de nuevas tecnologías en servicios logísticos presenta características similares a las de las economías avanzadas. Así, existen operadores internacionales, como FedEx, UPS y DHL, que se encuentran considerablemente más avanzados en términos de su TD. Algunos operadores locales también están desplegando tecnologías digitales.

En general, el grado de preparación de las cadenas en la región para la TD correlaciona positivamente con: el grado de inserción de las mismas en cadenas globales, el grado de integración vertical, y el nivel de intensidad competitiva del sector.

Factores que limitan la transición hacia I4.0 a nivel regional:

-Entornos económicos y políticos inestables que retrasan la inversión de empresas extranjeras.

-Bajos costos laborales, que compiten con los beneficios económicos potenciales generados por la adopción de tecnologías digitales

-Falta de disponibilidad local de tecnologías adaptadas a las necesidades de empresas de la región, lo que las obliga a buscar y adquirir soluciones avanzadas en el extranjero, implicando costos más elevados.

-Reducida disponibilidad de servicios para la implementación y mantenimiento de las nuevas tecnologías.

-Aspectos culturales como el desconocimiento y falta de priorización por parte de los niveles medios y gerenciales, así como la falta de trabajadores calificados.

-Escasa disponibilidad de talentos entrenados y con capacidad de liderazgo para conducir estos procesos.

-TD implementada en silos: la adopción tecnológica abordada generalmente dentro de una sola función operativa tiende a crear barreras a la integración y problemas de interoperabilidad de sistemas.

-Sobre expectativa generada por proveedores de tecnología/ consultores que promueven una visión excesivamente optimista respecto a los beneficios de la TD, lo que genera cierto escepticismo por parte de las empresas.

Subtitulo: Tecnología en la región y en Argentina: ¿qué expectativas tienen los ejecutivos de las empresas?, ¿qué tipo de proyectos están encarando? y ¿en qué tecnologías se preveen inverciones?

El estadío de la adopción tecnológica en Argentina fue relevado por diferentes estudios hasta 2019 en base a encuestas a ejecutivos de empresas. Los mismos coinciden en la mayoría de los aspectos y arrojan un panorama interesante de la situación previa al impacto del COVID-19:

- Expectativas frente a la Industria 4.0

La adopción de tecnologías de I4.0 por parte de la empresa crea oportunidades de generación de valor en dos vertientes: por un lado, la optimización de la operación existente, y por otro, la innovación. De acuerdo a un informe de la consultora IDC (2), las empresas en América Latina siguen priorizando la eficiencia (más del 50% de los encuestados tienen este enfoque). Sin embargo, la innovación empieza a cobrar mayor importancia para introducir nuevos o mejores productos y servicios, lograr la mezcla física y digital que genere mejores experiencias, captar y retener más clientes, aprovechar los datos en la creación de nuevos flujos de ingresos y la entrega de servicios y productos personalizados (entre el 7% y 29% de las respuestas dependiendo de la medida).

Un 80% de los ejecutivos encuestados en Argentina considera áreas importantes de digitalización (3) a “la lectura de datos de máquinas y sensores, la automatización en procesos, de fabricación, la optimización de recursos y la posibilidad de tener interfaces conectadas entre sí”. Otras áreas mencionadas como relevantes son: procesos digitales totalmente integrados, las interfaces para consumidores finales y la visualización como aspectos relevantes de la digitalización (entre el 73 y el 76%).

- Tecnologías relevantes de acuerdo a la madurez de las empresas

El camino hacia I4.0 implica una evolución que debe recorrerse paso a paso y empieza por la captación del dato y su disponibilización, pasando por la visibilidad y transparencia, hacia la predictibilidad y adaptabilidad. En este sentido el estadio “embrionario” de la transformación digital de las CS en la región se traduce también en una adopción tecnológica que debe empezar por la obtención del dato. El “IoT” es por ello la tecnología que encabeza la lista de tecnologías relevantes (73%), junto con la necesidad de softwares y aplicaciones de negocio (65%), por sobre el big data y analítica avanzada de datos (41%). (ver figura 1)

Foto: Figura 1- Tendencias en tecnología relevantes para la región (en base a Encuesta Siemens (2)

- Efectos del COVID-19

En 2020, los efectos del COVID no fueron inocuos respecto a la TD de las empresas y su logística. Se incrementó muchísimo el nivel de “awareness” de las empresas en torno a la necesidad de encarar la evolución, aunque el mayor foco estuvo puesto en la digitalización de los puestos de trabajo y la continuidad laboral. Esto produjo, a su vez, un re direccionamiento de las partidas presupuestarias de tecnología en torno a dispositivos portátiles, plataformas colaborativas de trabajo, software, computación en la nube, etc.

Se produjeron también cambios en los hábitos de los consumidores provocados por la cuarentena, lo que trajo aparejado un crecimiento del e-commerce, incrementando el nivel de consumidores on-line y avanzando sobre nuevos verticales de consumo no tradicionales para este canal. Esta tendencia aporta nuevos desafíos para fabricantes y operadores logísticos.

En este sentido, “las empresas reconocen que sus cadenas de suministros deberán ser aún más diversificadas de manera que puedan seguir dando respuesta a proveedores y clientes aun ante una posible suspensión de actividades esenciales en cualquier momento” (2)

- Qué inversiones se proyectan para los próximos 5 años.

Consultas con expertos en IoT respecto a la perspectiva de inversión dentro de la CS arrojan los siguientes “insights”:

-Se prevé un crecimiento sostenido de las inversiones en Iot (y en tecnologías relacionadas) en los próximos años en Argentina. La evolución proyectada presenta un comportamiento polinómico de nivel 2, a valores de usd constantes. Es decir que el ritmo de crecimiento no es lineal y está cobrando velocidad, sin ser exponencial.

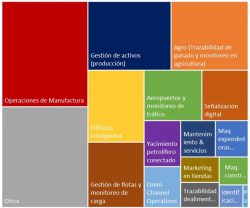

Dentro del gasto proyectado en IoT soluciones que apuntan a la trazabilidad punta a punta de las operaciones ocupan el 40% de las inversiones proyectadas. En la figura 2 se puede ver el peso relativo de diferentes casos de uso para la Cadena de Suministro en su conjunto.

Los principales casos de uso para el sector manufactura (y recursos) son: operaciones de manufactura, gestión de activos de producción, monitoreo de campos y trazabilidad en agro negocios, y pozos de petróleo conectados.

Entorno a las aplicaciones para el sector de distribución y servicios destacan: edificios inteligentes, señalización digital, monitoreo de tráfico aéreo, monitoreo de carga y gestión de flotas, operaciones omnicanal.

Respecto a las categorías de las tecnologías específicas, las inversiones apuntan a: Conectividad (mayoritariamente tecnología celular), Sensores para captación de datos en máquinas, flotas y cargas, Servicios y Software. En particular las inversiones en software, se dan principalmente en aplicaciones para operaciones de manufactura, gestión de activos, gestión de carga, operaciones omnicanal, monitoreo de tráfico aéreo, marketing contextualizado in store, por sobre inversiones en Softwares de analítica.

Peso relativo de las áreas de inversiones proyectadas en IoT para los próximos 5 años en la Cadena de Suministro.

Conclusiones

La transición hacia CS 4.0 es un proceso en marcha en todas partes del mundo. El grado de evolución es heterogéneo en relación a la posición dentro de la cadena, el tamaño de la empresa, y los sectores industriales. La CS actúa como un impulsor de la transformación liderada por las grandes empresas y operadores logísticos, pero el avance decidido de estos grandes jugadores, no se detendrá por quienes no puedan superar las limitaciones. Surgen las iniciativas de los gobiernos para apoyar a las pymes a riesgo de que queden rezagadas.

En Latinoamérica, se presentan una serie de barreras particulares que impiden estar al nivel de las economías avanzadas. Algunas de estas barreras son externas a las empresas como la falta de infraestructura, la falta de personal calificado, acceso a tecnologías y servicios locales, etc. Pero otras son internas, como aspectos culturales, falta de liderazgo, falta de incorporación de mejores prácticas, capacidad de retener talentos, etc.

Esto pone de manifiesto que la evolución hacia Industria 4.0 es un proceso que involucra múltiples dimensiones: por un lado, la tecnología y los sistemas de información que posibilitan la transformación digital y por otro, el desarrollo de otros aspectos que hacen posible su implementación: contar con las personas adecuadas, procesos estandarizados, una estructura organizacional adecuada y una cultura abierta a la innovación y a la mejora continua.

Estudios citados:

- Cadenas de Suministro 4.0- BID (2019)

- Tecnologías que impulsarán la Industria 4.0 en América Latina- IDC (2020)

- Estudio de Digitalización en Argentina- Siemmens (2018)

(*) Centro de Industria 4.0 de la Facultad de Ingeniería de la Universidad Austral

Nota publicada en RevistA Énfasis Sudamérica edición julio 2021. Ingresá aqui.

Te puede interesar:

El eCommerce crece en toda la región

Simulación en tiempos de 4.0. Uso actual y perspectiva a futuro