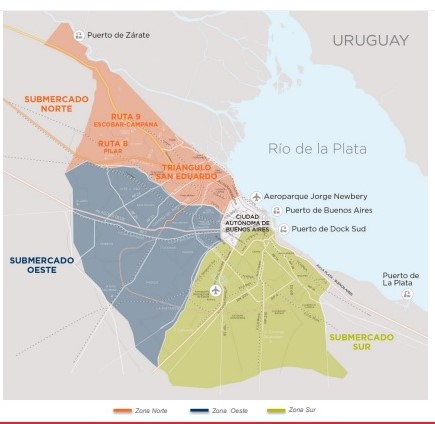

El informe indica que el mercado de inmuebles logísticos presenta uno de sus momentos de mayor demanda, con una de las tasa de vacancia más bajas a nivel histórico ubicándose en 4,5 %. Dentro de este fenómeno, uno de los mayores descensos se dio en el Triángulo de San Eduardo, donde pasó de 3,0 % a 1,5 %.

“La mayor contratación de espacios se dio por parte de empresas de consumo masivo, textil e importadores que expandieron sus operaciones en función a la coyuntura del país, donde se evidencia un crecimiento de demanda, sumado a una intención de preservar valor en el resguardo de stock debido a la inflación, problemas de importación y tipo de cambio inestable. Dentro de los sitios más demandados, Zona Norte sigue mostrándose como el área principal del mercado, representando el 46 % del total de metros ocupados este semestre, seguido por Zona Sur con un 39 % y Zona Oeste con el 15% ” indicó Carolina Wundes, coordinadora del área de Investigación de mercado de Cushman & Wakefield.

Te puede interesar: Logística de última milla: 7 estrategias efectivas

Respecto del precio promedio de alquiler mensual, el informe señala que la superficie disponible de Clase A llega a USD BNA 5,7/m², apenas un 5.8 % por encima en la comparación semestral. En depósitos premium (A+), el valor puede llegar hasta los USD BNA 8.5/m².

Superficie en construcción

Durante el segundo semestre del año no se percibieron ingresos al mercado. Como consecuencia de la alta demanda se comenzaron a construir varios proyectos, sumando 174.726 m², la mayoría de los cuales se emplazan en Zona Norte, submercado que posee una de las menores vacancias del mercado.

“Si bien esto muestra un equilibrio de cara a futuro en función a la escasa vacancia actual, recién entrarán al mercado, como temprano en el tercer trimestre del 2023 por lo cual se espera una primera mitad del año con muy poca disponibilidad. Esto significa que la vacancia continuará bajando y los precios incrementando. En cuanto a la superficie potencial, hay otros 492.629 m² proyectados pero sin fecha de entrega precisa aún. Con este escenario, hoy, la única opción para aquellas empresas que necesiten varios metros cuadrados, es refuncionalizar un viejo depósito y adaptarlo a sus necesidades. Varias empresas ya lo están considerando” agregó Santiago Isern, Broker senior del área industrial de Cushman & Wakefield.

Te puede interesar: CIALI: “Apuntamos a ser la voz del sector inmobiliario logístico Industrial”